Hoe gaan jongeren in 2025 om met geld?

Jongeren en geld in 2025: jongeren lenen sneller, sparen minder en worden sterk beïnvloed door social media. Ze maken vaak gebruik van ‘koop nu, betaal later’-diensten zoals Klarna, hebben weinig financiële kennis en bouwen ongemerkt schulden op. Tegelijkertijd groeit de aandacht voor financiële educatie en tools die jongeren helpen bewuste keuzes te maken.

In dit artikel ontdek je hoe jongeren en geld in 2025 samenkomen in een veranderend financieel landschap, waar de grootste risico’s liggen én welke slimme oplossingen echt werken. Bekijk ook de praktische infographic hieronder — die vat de 9 belangrijkste inzichten samen en is eenvoudig te delen via de meegeleverde embed-code.

In het kort: Waarom jongeren en geld een belangrijk onderwerp is

- Jongeren lenen sneller en vaker via apps

- Buy Now Pay Later (BNPL) is de norm geworden onder jongeren

- Invloed van social media en influencers is groot

- Financiële educatie rond jongeren en geld schiet tekort

- Veel schulden ontstaan ongemerkt of beginnen klein

“Volgens het Nibud heeft 1 op de 5 jongeren in Nederland betalingsproblemen. Ook blijkt uit onderzoek van Klarna dat 63% van de jongeren BNPL gebruikt voor niet-essentiële aankopen.”

Wat je in dit artikel gaat leren

🎯 Deze inzichten zijn gebaseerd op gedrag, cijfers én praktijkervaring van jongeren in 2025.

- Waarom jongeren sneller en vaker geld lenen

- Hoe BNPL-diensten hun koopgedrag beïnvloeden

- Wat de risico’s zijn van kleine schulden en sociale druk

- Waarom financiële educatie onmisbaar is

- Welke oplossingen en tools jongeren écht helpen

[ninja-popup id=1731]📥 Download de samenvatting van dit artikel + bonus[/ninja-popup]

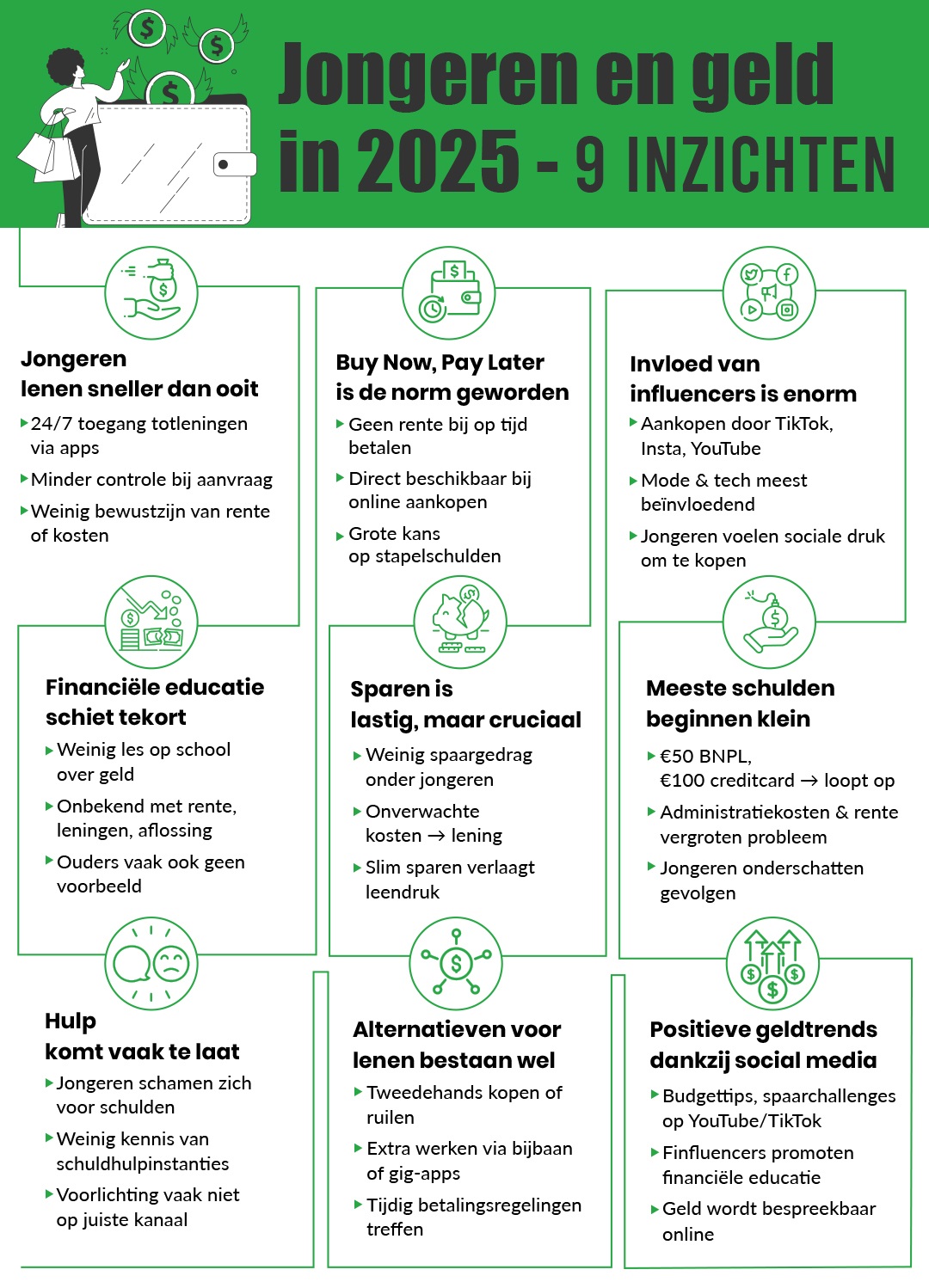

In één oogopslag: hoe jongeren in 2025 met geld omgaan [Infographic]

Deze infographic vat de 9 belangrijkste inzichten samen over jongeren en geld. Van BNPL tot schuldenstress – herkenbaar, visueel én makkelijk te delen.👇

📥 Deze infographic delen op je eigen site?

Kopieer en plak de HTML-code hieronder:

Wil je deze infographic delen met je lezers? Kopieer en plak de onderstaande HTML-code op je eigen website of blog:

1. Jongeren lenen sneller dan ooit

In 2025 is geld lenen laagdrempeliger dan ooit. Jongeren kunnen met een paar klikken via hun smartphone een lening afsluiten. Denk aan persoonlijke leningen via apps, creditcards gekoppeld aan bijbanen of BNPL-diensten waarbij je pas weken later hoeft te betalen.

Toch leidt deze toegankelijkheid tot nieuwe risico’s. Veel jongeren hebben geen duidelijk beeld van rentepercentages, aflossingsverplichtingen of de langetermijngevolgen van schulden. Het gemak van lenen gaat vaak ten koste van bewustwording en voorbereiding.

1.1 24/7 toegang tot leningen via apps

Via fintechplatforms kunnen jongeren nu 24 uur per dag leningen aanvragen zonder tussenkomst van een bank. Ook BNPL-aanbieders zoals Klarna en In3 maken directe goedkeuring mogelijk bij online aankopen.

- Geen wachttijden of adviesgesprekken

- Lage instapdrempel voor leningen van kleine bedragen

- Volledige aanvraag vaak binnen 5 minuten afgerond

“Ik sloot ’s avonds laat nog een BNPL-deal af omdat het zo makkelijk was. Pas weken later zag ik hoeveel ik moest betalen.”

— Emma (21), student psychologie

1.2 Minder controle bij aanvraag

Bij traditionele kredietverstrekkers is er meer controle op inkomen, werkstatus en terugbetaalcapaciteit. Bij veel nieuwe leenopties ontbreekt die controle. Dit betekent dat jongeren zonder vaste baan of buffer tóch geld kunnen lenen.

| ✅ Toegestaan bij traditionele lening | ❌ Vaak overgeslagen bij BNPL-apps |

|---|---|

| Inkomenscheck | Geen inkomenscontrole |

| BKR-toetsing | Geen toetsing |

| Terugbetaalplan vereist | Geen verplicht plan |

| Rentebewustzijn | “0% rente” zonder uitleg |

⚠️ Gevolg: Jongeren kunnen (te) veel lenen zonder dat iemand checkt of dat verantwoord is.

1.3 Weinig bewustzijn van rente of kosten

Jongeren zijn zich vaak niet bewust van verborgen kosten en de impact van te laat betalen. Zelfs bij ‘0% rente’ zijn er risico’s.

Wat jongeren vaak onderschatten:

- 📉 Rentepercentages: wat kost een lening écht?

- ⏰ Boetes bij te laat betalen

- 🧾 Administratiekosten en kleine lettertjes

- 🏠 Impact op BKR-registratie & toekomstige hypotheekaanvraag

“Ik dacht dat €50 BNPL niks was. Tot ik zes van die openstaande bedragen had.”

— Lisa (22), student communicatie

2. Buy Now, Pay Later is de norm geworden

Steeds meer jongeren kiezen in 2025 voor de optie ‘achteraf betalen’. BNPL-diensten zoals Klarna, Afterpay en In3 zijn standaard geworden bij online aankopen. Met één klik kun je iets bestellen — en de betaling weken uitstellen.

Maar dat gemak heeft een keerzijde. Hoewel BNPL vaak ‘renteloos’ lijkt, kan het leiden tot stapelbetalingen, onverwachte kosten en structurele schulden.

2.1 Geen rente bij op tijd betalen

Het grootste verkooppunt van BNPL? Er wordt géén rente gerekend als je op tijd betaalt. Maar die voorwaarde blijkt in de praktijk vaak een valkuil.

Veel jongeren onderschatten het belang van de betaaltermijn. Eén gemiste betaling en de kosten lopen snel op, bijvoorbeeld door:

- Verhoogde administratiekosten

- Boetes of herinneringskosten

- Automatisch overzetten naar incasso

“Ik dacht dat het gratis was als je op tijd betaalt. Totdat ik één dag te laat was.”

— Lisa (21), student communicatie

2.2 Direct beschikbaar bij online aankopen

Webshops maken BNPL extreem toegankelijk. Tijdens het afrekenen staat de optie vaak standaard geselecteerd — zonder kredietcheck, inkomenscontrole of afweging van je financiële situatie.

📊 Vergelijking: reguliere betaling vs. BNPL

Webshops maken BNPL extreem toegankelijk. Tijdens het afrekenen staat de optie vaak standaard geselecteerd — zonder kredietcheck, inkomenscontrole of afweging van je financiële situatie.

| Stap | Reguliere betaling (iDEAL/creditcard) | BNPL-optie (bijv. Klarna/In3) |

|---|---|---|

| Betaalkeuze | Direct afrekenen | Betaling uitstellen met 14–30 dagen |

| Kredietcheck | Niet van toepassing | Meestal niet nodig |

| Rente | Geen | Geen, mits op tijd |

| Risico bij missen betaling | Niet van toepassing | Extra kosten, herinneringen of incasso |

| Overzicht betalingsverplichtingen | Duidelijk zichtbaar direct | Vaak verspreid over meerdere weken |

2.3 Grote kans op stapelschulden

BNPL lijkt onschuldig bij eenmalig gebruik. Maar het echte gevaar zit in stapeling: jongeren doen meerdere aankopen in korte tijd, zonder besef van het totaalbedrag dat nog openstaat.

Typische situaties waarin het misgaat:

- Je hebt drie openstaande BNPL-aankopen bij verschillende webshops

- De betaaldata vallen in dezelfde week

- Je krijgt geen volledig maandoverzicht

- Je buffer is op, dus je leent opnieuw

“Voor ik het wist had ik zes kleine bedragen openstaan. En geen idee meer waarvoor.”

— Milan (19), werkt parttime in de horeca

Let op: BNPL is niet per definitie verkeerd, maar vereist meer bewustwording. Jongeren zouden altijd moeten nagaan:

- Kan ik dit in één keer terugbetalen?

- Is dit een aankoop die écht nodig is?

- Heb ik overzicht in mijn betalingsverplichtingen?

3. Invloed van influencers is enorm

Sociale media bepalen in 2025 in toenemende mate het koopgedrag van jongeren. Platforms zoals TikTok, Instagram en YouTube tonen continu beelden van ideale levensstijlen. Door ‘haul video’s’, gesponsorde content en populaire challenges raken jongeren steeds vaker overtuigd iets te kopen — vaak zonder dat ze het echt nodig hebben.

3.1 Aankopen door TikTok, Insta & YouTube

Onder invloed van influencers kopen jongeren vaker mode, gadgets of beautyproducten. Omdat die aankopen als ‘normaal’ en ‘trendy’ gepresenteerd worden, voelen jongeren sociale druk om mee te doen. Dit leidt tot impulsaankopen — zonder dat ze vooraf nadenken over hun budget of betalingsverplichtingen.

“Ik kocht sneakers na een TikTok-review, gewoon omdat iedereen ze had — en pas later dacht ik: hoe ga ik dit betalen?”

— Noor (18), student mode & styling

Vooral populair onder jongeren:

- TikTok ‘haul’-video’s (shoppingvlogs met meerdere aankopen)

- YouTube reviews van techgadgets

- Instagram-reels over skincare & lifestyle

3.2 Mode & tech meest beïnvloedend

Uit meerdere onderzoeken blijkt dat jongeren zich vooral laten verleiden door influencers in deze categorieën:

| Categorie content | Volgt % van jongeren | Impact op bestedingsgedrag | Voorbeeld |

|---|---|---|---|

| Lifestyle & shopping | 68% | Hoog | TikTok haul-video’s |

| Crypto & beleggen | 34% | Medium | “Finfluencers” met snelle winstverhalen |

| Budgettips & spaarchallenges | 22% | Positief | YouTube “No Spend Challenge” |

| Financiële educatie (Nibud etc.) | 17% | Positief | Nibud TikTok & Insta-reels |

3.3 Jongeren voelen sociale druk om te kopen

Jongeren geven aan dat ze zich ‘verplicht voelen om mee te doen’. De angst om er niet bij te horen zorgt ervoor dat veel aankopen niet gepland zijn, maar ontstaan uit groepsdruk.

“Het is niet dat ik het echt wilde, maar álle meiden in mijn klas hadden die waterfles van TikTok.”

— Eva (16), havo 4

Sociale druk:

- Begint subtiel (vergelijking via social media)

- Werkt op emoties (erbij willen horen)

- Eindigt vaak in financiële spijt (schulden, stress, geen buffer)

5. Sparen is lastig, maar cruciaal

Veel jongeren ervaren bij hun omgang met geld — oftewel jongeren en geld — moeite met sparen — of ze beginnen er simpelweg nooit aan. Toch is sparen essentieel om financiële ruimte op te bouwen, onvoorziene kosten op te vangen en schulden te voorkomen. Juist kleine, consistente spaargedrag maakt op termijn een groot verschil.

5.1 Weinig spaargedrag onder jongeren

Jongeren sparen minder dan eerdere generaties. Slechts een deel van hen heeft een spaarrekening, laat staan een buffer. Vaak wordt alles uitgegeven zodra het binnenkomt, mede door impulsaankopen en een ‘YOLO’-mentaliteit.

Waarom jongeren niet sparen:

- Onregelmatige of lage inkomsten

- Weinig inzicht in hun maandelijkse uitgaven

- Gebrek aan financiële doelen of motivatie

“Als ik €100 had, gaf ik het gewoon uit. Ik dacht: sparen doe ik later wel.”

— Noah (18), werkt parttime in een winkel

5.2 Onverwachte kosten → lening

Zonder spaargeld ontstaat direct financiële druk bij tegenslag. Denk aan een kapotte fiets, plots een hogere telefoonrekening of onvoorziene zorgkosten. Hierdoor grijpen jongeren sneller naar leningen of BNPL.

📉 Gevolg: Een kleine tegenvaller kan uitmonden in een structureel tekort en uiteindelijk zelfs schulden.

5.3 Slim sparen verlaagt leendruk

Gelukkig zijn er simpele manieren om sparen wél haalbaar te maken — zelfs bij een klein inkomen:

💡 Praktische spaartips:

- Zet elke week automatisch €5 of €10 apart

- Gebruik spaarpotjes in je bankapp voor doelen zoals “noodfonds” of “cadeautjes”

- Stort meevallers (zoals verjaardagsgeld of extra werkuren) direct op je spaarrekening

“Sinds ik een tweede rekening gebruik, kom ik minder in de verleiding om alles uit te geven.”

— Ilse (20), student verpleegkunde

6. Meeste schulden beginnen klein

Veel jongeren starten met ogenschijnlijk kleine bedragen. Een paar schoenen hier, een festivalkaartje daar — vaak met de gedachte: “Ik betaal het volgende maand wel.” Maar zonder inzicht of planning kunnen deze kleine schulden zich ongemerkt opstapelen tot grotere financiële problemen.

6.1 €50 BNPL, €100 creditcard → loopt op

De kracht (of het gevaar) van BNPL en minileningen zit in de laagdrempeligheid. Een paar tientjes lijkt onschuldig, maar zodra meerdere betalingen samenvallen, wordt het bedrag onoverzichtelijk.

🔍 Voorbeeldsituaties:

| Aankoop | Bedrag | Betaald via |

|---|---|---|

| Sneakers | €79 | Klarna |

| Gamecontroller | €64 | In3 |

| Festivalkaartje | €53 | Riverty |

| Telefoonhoesje + oortjes | €28 | BNPL webshop |

| Totaal openstaand | €224 |

⚠️ Deze fragmentatie zorgt ervoor dat jongeren het overzicht verliezen, en de daadwerkelijke schuld onderschatten.

💬 “Ik dacht dat ik alleen m’n sneakers nog moest afbetalen. Toen kwamen er ineens drie herinneringen van andere webshops.”

— Ravi (19), eerstejaars hbo

6.2 Administratiekosten & rente vergroten probleem

Ook kleine schulden kunnen snel groter worden door extra kosten:

- Verhoogde administratiekosten

- Boetes bij herinneringen of te late betaling

- Rente bij doorlopende kredieten of uitgestelde betaling

Veel jongeren onderschatten het effect hiervan. Wat begint met een paar tientjes, groeit ongemerkt naar honderden euro’s.

💬 “Voor die €50 had ik uiteindelijk €70 terug moeten betalen. En toen begon het opnieuw.”

— Jade (21), werkt in de retail

6.3 Jongeren onderschatten gevolgen

Naast de financiële lasten komen er ook mentale en praktische gevolgen kijken bij kleine schulden:

- 📉 Jongeren hebben geen volledig overzicht van wat er nog betaald moet worden.

- 😟 Stress en schaamte zorgen dat ze hulp mijden.

- 🧾 Schulden worden onderschat tot er incasso’s of betalingsachterstanden ontstaan.

💬 “Ik schrok pas toen ik in mijn bank-app checkte en vijf automatische incasso’s zag op één dag.”

— Elif (21), deeltijdstudent

Laatste tips & conclusie over jongeren en geld in 2025

Het is duidelijk dat het thema jongeren en geld urgenter is dan ooit. Tussen studieschulden, ‘koop nu – betaal later’-diensten en de constante invloed van social media is het voor jongeren in 2025 niet makkelijk om financieel gezond op te groeien.

Toch zijn er ook hoopvolle signalen: steeds meer jongeren verdiepen zich in geldzaken, volgen content over financiële educatie en tonen interesse in spaardoelen en budget-apps.

Samengevat: 5 praktische tips voor jongeren en ouders

- 👪 Praat open over geld

Ouders spelen een sleutelrol bij het aanleren van financiële gewoonten. Maak geld bespreekbaar thuis en op school. - 💸 Wees kritisch op ‘gratis’ geld

BNPL lijkt aantrekkelijk, maar brengt verplichtingen met zich mee. Jongeren moeten bewust zijn van de risico’s. - 📱 Gebruik slimme tools

Budget-apps, spaardoelen en inzicht in vaste lasten helpen jongeren financieel gedrag concreet te maken. - 📚 Blijf leren over geldzaken

Jongeren die zich verdiepen in geld maken vaker slimme keuzes. Kennis = controle over je geld. - 🌟 Volg het juiste voorbeeld

Niet elke influencer is een goed rolmodel — kies voor transparante, eerlijke content die financiële educatie stimuleert.

Door bewustwording te combineren met praktische handvatten — én deze te presenteren in een toegankelijke infographic met 9 inzichten — leveren we een bijdrage aan een generatie jongeren die wél grip krijgt op geld.

Voor meer achtergrondinformatie over jongeren en geld, zie ook de cijfers van Nibud en het jongerenonderzoek van de Kinderombudsman.

Veelgestelde vragen over jongeren en geld

Veel jongeren kampen met geldproblemen door een combinatie van lage inkomens, impulsieve uitgaven, beperkte financiële kennis en de invloed van social media en influencers.

In Nederland mag je pas vanaf 18 jaar zelfstandig een lening afsluiten. Jongeren onder die leeftijd kunnen alleen lenen met toestemming van hun ouders of voogd.

Buy Now, Pay Later lijkt laagdrempelig, maar kan leiden tot schulden doordat jongeren meerdere aankopen stapelen zonder overzicht te houden op terugbetalingen.

Volgens recente cijfers heeft ongeveer 1 op de 5 jongeren in Nederland te maken met schulden, variërend van kleine achterstanden tot problematische schulden.

Influencers beïnvloeden jongeren sterk door lifestyle-content die aanzet tot consumptie, vaak zonder dat de financiële gevolgen zichtbaar zijn.

Ouders kunnen helpen door op tijd te starten met financiële opvoeding, het geven van zakgeld met regels en het samen maken van een budget.

Ja, er bestaan minileningen en BNPL-modellen zonder BKR-check, maar deze zijn vaak duurder en riskanter. Goed financieel advies is cruciaal.

Jongeren kunnen terecht bij schuldhulpverleners, het Nibud, jongerenloketten van gemeentes of gespecialiseerde instanties zoals Geldfit of Humanitas.